目次

- 【基礎知識】審査に落ちると「信用情報」はどうなる?(魔の半年間)

- なぜあなたは落ちた?AIが弾く「7つの隠れた原因」を徹底自己診断

- 2-1. 盲点No.1「スマホ端末代の分割払い」の遅延

- 2-2. 「多重申し込み(申し込みブラック)」の罠

- 2-3. 30代以上の「スーパーホワイト(履歴白紙)」

- 2-4. 入力ミス・虚偽申告(AIは嘘を見抜く)

- 2-5. キャッシング枠(借金枠)を希望してしまった

- 2-6. 勤続年数の短さ・収入の不安定さ

- 2-7. 他社での借入額・限度額が大きすぎる

- 【絶対厳守】審査に落ちた人が「やってはいけない3つのNG行動」

- 【実践編】次に確実に通すための「半年間の過ごし方」ロードマップ

- 審査落ちでも大丈夫!今日から使える「安全な代替カード」3選

- まとめ:審査落ちは「正しい家計管理」を学ぶ最高のチャンス

1. 【基礎知識】審査に落ちると「信用情報」はどうなる?(魔の半年間)

審査に落ちた後、「じゃあ、すぐに別の会社のカードに申し込もう!」と考える人が非常に多いですが、これは絶対にやってはいけません。

あなたがクレジットカードに申し込んだという事実は、「CIC(指定信用情報機関)」という日本全国の金融機関が共有している巨大なデータベースに即座に登録されます。これを**「申込情報」**と呼びます。

無事に審査を通過してカードが発行されると、そこに「契約情報」が追加されます。 しかし、審査に落ちた場合、**「申し込んだ記録だけが残り、契約した記録がない状態」**になります。これを見た別のカード会社は、「あ、この人は他社の審査に落ちた(何か問題がある)人だな」と一瞬で察知するのです。

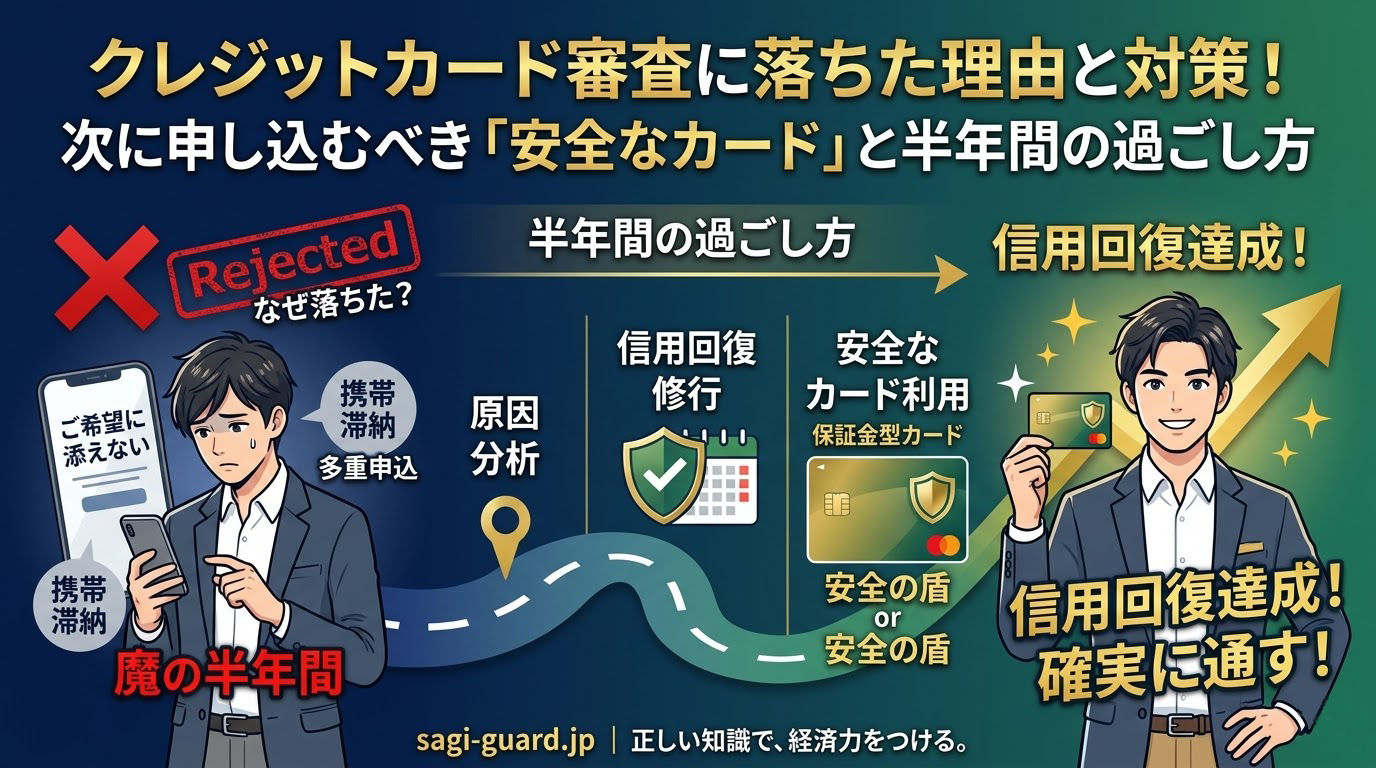

この「他社に落ちたというネガティブな記録」は、CICに**【ちょうど6ヶ月間】**保存されます。 つまり、審査に落ちてから半年間は、どのカード会社に申し込んでも「審査落ちの記録」を見られてしまうため、連鎖的に落とされる確率が跳ね上がってしまう「魔の半年間」となるのです。

まずは**「一度落ちたら、最低半年は次のクレジットカードに申し込まない」**という絶対のルールを胸に刻んでください。

2. なぜあなたは落ちた?AIが弾く「7つの隠れた原因」を徹底自己診断

「年収も平均以上あるし、借金もないのに落とされた!」という方は少なくありません。現代のカード審査は人間ではなくAIが行っており、独自のスコアリング(点数化)で足切りを行っています。 あなたが引っかかってしまった可能性が高い「7つの原因」を診断しましょう。

2-1. 盲点No.1「スマホ端末代の分割払い」の遅延

若年層や主婦層の審査落ち原因で最も多いのがこれです。 10万円以上する最新のiPhoneなどを、毎月の通信料と一緒に「分割払い」にしていませんか? 実はこれ、携帯会社との**「ローン契約」**なのです。 銀行口座の残高不足で、携帯代の引き落としが数日〜数週間遅れた経験がある場合、CICに「支払いの遅れ」として記録され、クレジットカードの審査において致命的なマイナス評価となります。もし「61日以上(または3ヶ月以上)」遅延したことがある場合は、「異動(いわゆるブラックリスト)」という最悪のマークがつき、5年間はカードが作れなくなります。

2-2. 「多重申し込み(申し込みブラック)」の罠

「審査に通るか不安だから、A社、B社、C社と同時に申し込んでおこう」 この行動をとった瞬間、AIはあなたを「極度にお金に困って焦っている、貸し倒れリスクの高い危険人物」と判定します。目安として、1ヶ月の間に3枚以上のカードに申し込むと「申し込みブラック」となり、属性(年収など)に関係なくすべて審査落ちになります。

2-3. 30代以上の「スーパーホワイト(履歴白紙)」

これまで「現金主義」を貫き、クレジットカードもローンも一度も組んだことがない状態を「スーパーホワイト」と呼びます。20代なら「初めてのカードですね」で済みますが、30代を過ぎてCICの履歴が完全に白紙だと、カード会社は**「過去に自己破産をして、数年経って履歴が消えたばかりの人(喪明け)」と区別がつきません。** そのため、警戒されて審査に落とされやすくなります。

2-4. 入力ミス・虚偽申告(AIは嘘を見抜く)

「年収を少し高めに書こう」「勤続年数を長く誤魔化そう」といった虚偽は、膨大なデータを持つAIにはすぐに見抜かれます。また、意図的でなくても「住所の番地が抜けている」「電話番号の桁が違う」といった単純な入力ミスでも、本人確認が取れないとして一発で審査落ちになります。

2-5. キャッシング枠(借金枠)を希望してしまった

カード申し込みの際、「キャッシング(お金を借りる機能)枠」をいくらにするか選ぶ欄があります。ここに「10万円」でも数字を入れてしまうと、通常の買い物(ショッピング)の審査に加えて、貸金業法という別の厳しい法律に基づく審査が追加されてしまいます。 審査のハードルを自ら上げている状態です。

2-6. 勤続年数の短さ・収入の不安定さ

就職や転職をした直後(勤続半年未満など)は、「収入が安定して継続するかどうかわからない」と判断され、審査に不利になります。また、フリーランスや個人事業主の場合も、会社員に比べて審査のハードルは高めに設定されています。

2-7. 他社での借入額・限度額が大きすぎる

すでに別のカードでリボ残高がたくさんあったり、消費者金融からの借り入れがあったりする場合はもちろんマイナスです。しかし盲点なのが、**「使っていないカードの限度額」**です。使っていなくても「いつでも100万円借りられる状態」のカードを複数持っていると、これ以上与信枠(信用枠)を与えられないと判断され、審査に落ちることがあります。

3. 【絶対厳守】審査に落ちた人が「やってはいけない3つのNG行動」

原因がなんとなく分かったところで、傷口をこれ以上広げないための「防御策」をお伝えします。以下の3つは、焦っている時ほどやってしまいがちですが、絶対に避けてください。

- すぐに別のカードに申し込む(連続申し込み) 先述の通り、「魔の半年間」は他社にも落ちた記録が筒抜けです。ここで連続して申し込むと、「申し込みブラック」というさらに重いペナルティ状態に突入してしまいます。

- 「審査が甘い」「ブラックでもOK」という広告に飛びつく SNSなどで「独自審査で誰でも通る!」と謳う広告は、100%詐欺か、個人情報を抜き取るフィッシングサイト、あるいは違法な現金化業者です。絶望につけ込む悪徳業者にあなたの資産と情報を渡してはいけません。

- ヤケになって既存の支払いを遅らせる 「どうせカードが作れないなら」と、今持っているスマホの分割払いや、奨学金の返済などを遅らせるのは絶対にやめてください。現在の「審査落ち」は半年で消えますが、支払いの「遅延」は数年間、あなたの信用を蝕み続けます。

4. 【実践編】次に確実に通すための「半年間の過ごし方」ロードマップ

では、この悔しさをバネにして、半年後に確実にカードを手にするための具体的な行動計画(ロードマップ)をお渡しします。

STEP1:自分の「信用情報(CIC)」を開示して現実を知る

なぜ落ちたのか、どうしても心当たりがない場合は、「CIC(指定信用情報機関)」に自分の情報を開示請求してください。スマホから約1,000円の手数料で、今すぐPDFで自分の「信用の通知表」を見ることができます。

- 確認するポイント: スマホ代などの支払状況欄に「A(未入金)」というマークが並んでいないか。一番下の「お支払いの状況」欄に「異動」という文字がないか確認しましょう。「異動」がなければ、半年後に十分復活可能です。

STEP2:不要なカードの解約と、少額債務の整理

もし、使っていないクレジットカードがあれば解約し、「与信枠」を空けておきましょう。また、スマホの端末代の残債が数万円程度なら、一括で繰り上げ返済してしまうのも、他社借入額を減らす有効な手段です。

STEP3:半年間、現在の支払いを「1日も遅れず」に続ける

これが最も重要です。家賃、光熱費、携帯代。今あなたに課せられているすべての支払いを、銀行口座の残高不足による遅延など起こさず、完璧にこなし続けてください。これがAIに対する最高の「誠実さのアピール」になります。

STEP4:半年後、「キャッシング枠0円」で本命1社に申し込む

審査落ちの記録が消えるちょうど半年後(可能なら7ヶ月後)。 銀行系などのハードルの高いカードではなく、「楽天カード」や「エポスカード」「三井住友カード(NL)」といった、間口の広い流通系・定番カードを狙います。 申し込みフォームは一文字も間違えず丁寧に入力し、**「キャッシング枠は必ず0円」**に設定して、渾身の1社のみに申し込んでください。これで通過率は劇的に上がります。

5. 審査落ちでも大丈夫!今日から使える「安全な代替カード」3選

「半年待つのが正しいのは分かった。でも、ネット通販やサブスクの支払いで、今日どうしてもカードが必要なんだ!」

そんな方のために、通常のクレジットカード審査(CICの照会)に依存せず、**今すぐキャッシュレス生活を取り戻せる「安全な代替カード」**を3つ紹介します。

代替案①:デポジット型クレジットカード(修行に最適!)

当サイトで「最強の盾」として最も推奨しているのが、**Nexus Card(ネクサスカード)**などのデポジット型カードです。

- 仕組み: 事前に5万円や10万円の保証金(デポジット)をカード会社に預け、その金額が利用限度額になります。

- メリット: カード会社にとって未払いのリスクがゼロなため、過去に審査落ちした人でも圧倒的に審査に通りやすいです。しかも、通常のカードと同じように使え、支払いを続ければCICに「優良な履歴(クレヒス)」が構築されます。このカードで半年修行すれば、次はどんなカードでも通りやすくなります。

代替案②:家族カード(配偶者や親の信用を借りる)

もしあなたの配偶者やご両親がクレジットカードを持っているなら、「家族カード」を発行してもらいましょう。

- メリット: 審査の対象はあくまで「本会員(親や配偶者)」の信用情報です。あなた自身が審査落ち直後でも、ブラックリストに載っていても、本会員の信用に問題がなければ、ほぼ100%発行されます。

代替案③:デビットカード・プリペイドカード(即日使える!)

クレヒス(信用情報)を育てることはできませんが、今すぐ決済手段が必要ならこれ一択です。

- メリット: 銀行口座と紐づき、使った瞬間に口座から引き落とされる「デビットカード」や、事前チャージ式の「バンドルカード」などは、審査が一切ありません。 高校生でも作れます。ネットショッピングの決済だけなら、これで完璧に代用できます。

6. まとめ:審査落ちは「正しい家計管理」を学ぶ最高のチャンス

クレジットカードの審査に落ちたという事実は、決して心地よいものではありません。 しかし、長い人生において、このタイミングで「自分の信用情報(クレヒス)の重要性」に気づけたことは、実はとてつもなく大きな財産になります。

もし、よく分からないままリボ払い専用カードを作って借金まみれになったり、スマホの分割払いを適当に放置して住宅ローンが組めなくなったりしてから気づくのでは、遅すぎるからです。

「信用は、一朝一夕では作れない。しかし、正しい行動を続ければ必ず回復する。」

今日から半年間、あなたは「魔の期間」を過ごすのではありません。 無駄な出費を見直し、支払いを確実に行い、次に手にするクレジットカードを最大限に活用するための**「準備期間(修行)」**に入るのです。

今すぐカードの機能が必要なら、デポジット型のNexus Cardでクレヒス修行を始めるか、デビットカードで急場を凌ぎましょう。 そして半年後。万全の準備を整えたあなたが、希望のクレジットカードの審査を見事通過し、より豊かで安全なキャッシュレス生活を手に入れることを、「sagi-guard.jp」は心から応援しています。